【文/羽扇不雅金责任室 王力】

2025年,中国直销银行赛说念迎来终端洗牌。跟着本年3月份邮惠万家银行以统一刊出姿首退出,中信百信银行成为国内仅存的独处法东说念主直销银行。这一模式虽表面上成本更低、操作更方便,却因监管自2017年后严控执照、穷乏线下场景与用户粘性、难以解脱高息补贴与母行依赖,导致多数机构亏蚀或退场。

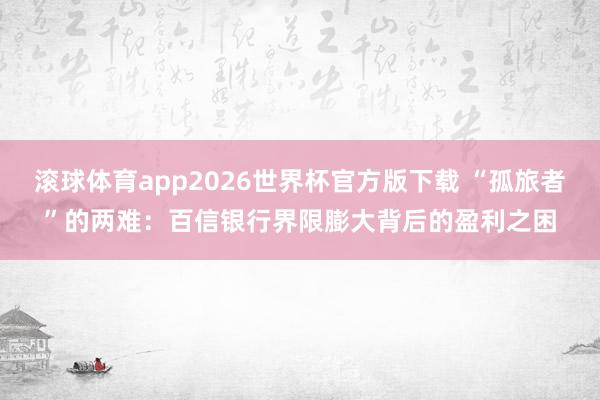

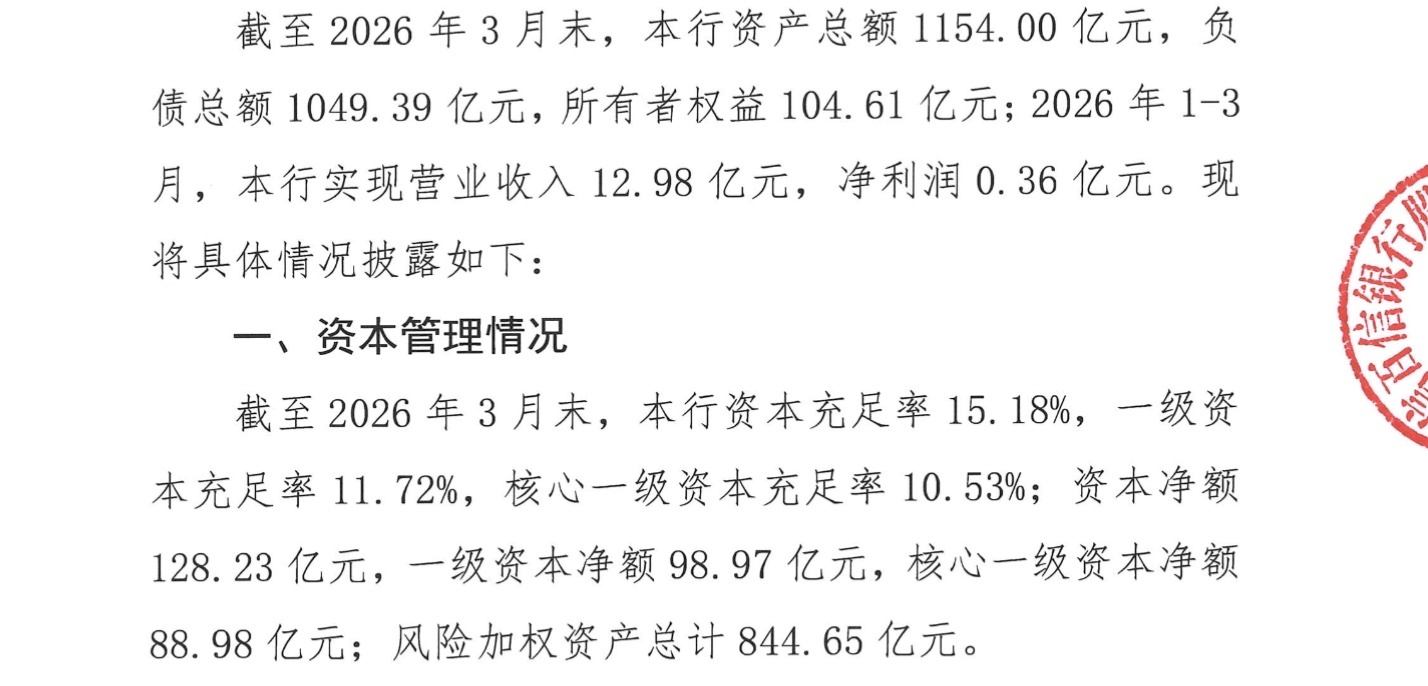

唯独幸存的百信银行,由中信银行(执股65.7%)、百度(26.03%)及加拿大养老基金(8.27%)合股诞生。2025年年报炫夸,其营收59.29亿元,同比增长28.15%,但净利润仅4.53亿元,同比下滑30.58%,贯穿两年负增长。进入2026年一季度,营收同比下跌6.35%至12.98亿元,净利润骤降83.71%至0.36亿元;总金钱从1280.86亿元缩水至1154亿元,环比放松近10%,界限落潮生僻。

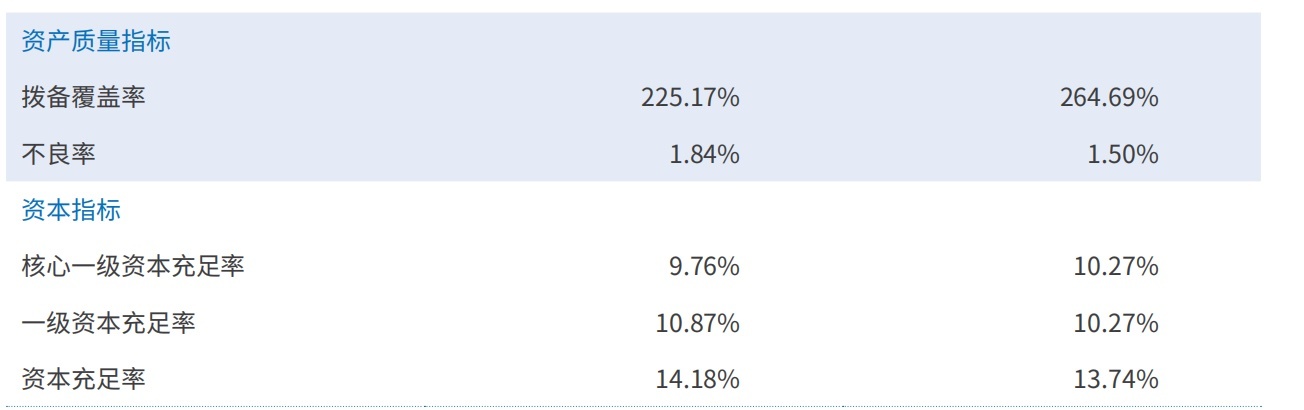

2026美加墨世界杯中国官方网页版令东说念主随和的是,在利润执续承压下,百信银行2025年业务宣传费同比翻倍,三年累计参加7.46亿元;而研发用度反降逾7%。“金融+互联网”的叙事与实验参加的落差,正激发对其政策旅途的深层追问。

百信银行股权架构图 截图来自企业预警通

百信银行2025年减值损失激增,盈利质料受挑战

2025年年报炫夸,百信银行当年竣事营业收入59.29亿元,同比增长28.15%,界限膨大之势颇为亮眼。然则,净利润却仅录得4.53亿元,同比下滑30.58%,且这已是贯穿第二年出现净利润负增长。

截图来自百信银行年报

进入2026年,压力并未缓解。一季度数据炫夸,百信银行竣事营业收入12.98亿元,同比下跌6.35%,净利润仅0.36亿元,同比降幅高达83.71%,收入与利润双双转入负增长通说念。与此同期,总金钱由2025年末的1280.86亿元骤降至1154亿元,单季度环比放松近10%。这种界限的快速落潮,在银行业实属生僻,背后是更为紧迫的金钱质料料理与风险处理压力。

年报数据炫夸,2025年百信银行信用过头他金钱减值损失推敲达35.83亿元,同比增幅高达65.88%。以全年59.29亿元的营业收入作为参照,这意味着每竣事100元收入,就需对应计提约60.4元的减值损失,减值损失已实质性吞吃了公司绝大部分筹备恶果。扣除14.74亿元的业务及料理费后,留存净利润仅余4.53亿元,盈利质料之薄弱,一望纷乱。

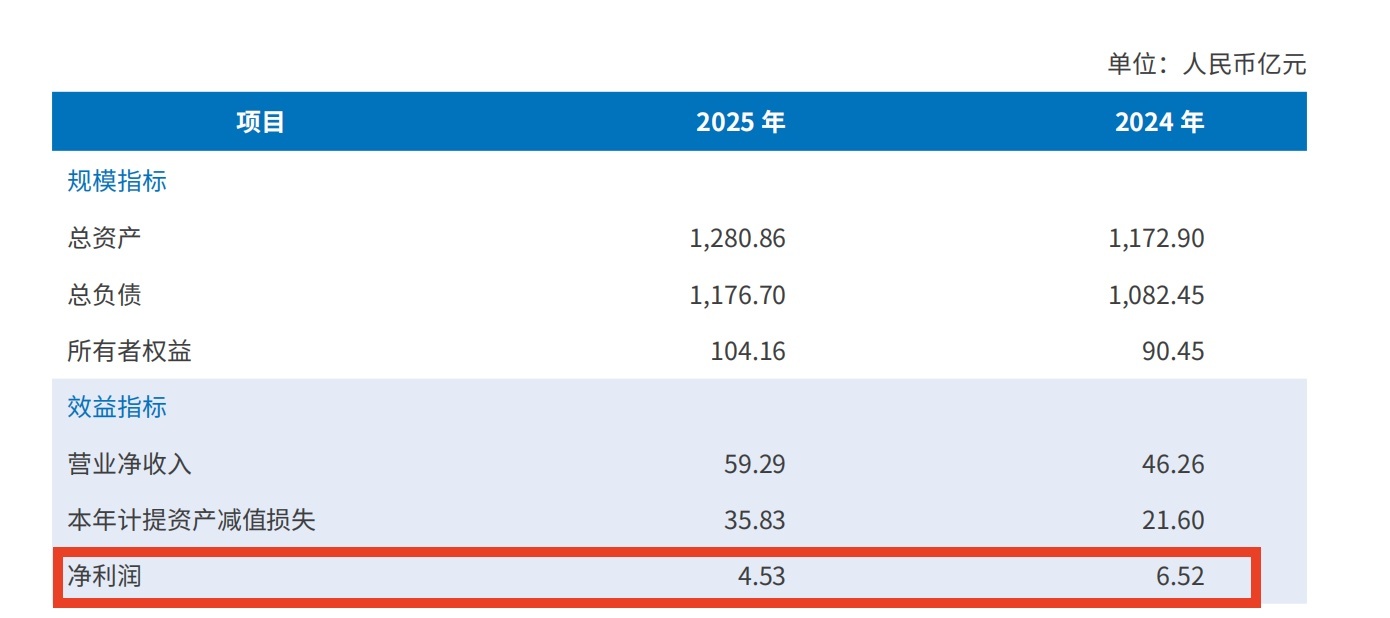

从金钱质料的中枢主义来看,2025年末百信银行不良贷款率为1.84%,较岁首上涨0.34个百分点。这一数值不仅高于国有大行和主流股份制银行的弥远水平,也意味着其贷款组合的风险敞口仍处于膨大情景。与此同期,拨备遮盖率从岁首的264.69%下滑至225.17%,降幅近40个百分点。拨备遮盖率的收窄,平庸意味着银行对改日潜在损失的“弹药储备”趋于病笃——若后续不良金钱不竭表露,则计提压力将执续传导至利润表。

百信银行2024年-2025年不良率

百信银行年报将大界限计提归因于“受商场环境影响”,这一阐述注解自然有其宏不雅配景的合感性,但也值得进一步扫视。从行业角度看,2025年多家中小银行濒临消费贷款和互联网贷款领域的金钱质料压力,百信银行所深耕的数字普惠信贷场景,恰巧逼近于个东说念主消费和小微贷款等信用风险相对较高的领域。在经济开采节律偏缓、住户收入预期承压的环境下,这类金钱的失约率上行具有一定的系统性成因,并非个案。

然则,同步增长逾五成的清进出出,揭示了另一层信息。2025年百信银行清进出出达1.52亿元,同比增长50.50%,这意味着其在加大减值计提的同期,还需参加无数资源用于不良金钱的追偿与处理。清见遵循与回收比率尚不透明,但该项开销自己的执续攀升,标明存量不良金钱的化解并非一蹴而就,已酿成执续破费筹备资源的隐性职守。

截图来自百信银行年报

进入2026年一季度,金钱端出现了更为显赫的变化。划定3月末,百信银行总金钱降至1154亿元,较2025年末的1280.86亿元环比骤降约127亿元,缩水幅度接近10%。在银行业中,单季度金钱界限出现如斯大幅的放松极为生僻,平庸与贷款到期不续、主动压降风险金钱或进款流失等要素关连。尽管官方尚未就此给出珍贵阐述注解,但聚会不良率攀升的配景,这一数据更倾向于反应机构在主动管控信贷风险、优化金钱结构方面的主动作为,同期也可能折射出部分优质客户流失或贷款需求回落的商场现实。

值得随和的是,尽管谋利压力执续加重,百信银行的本钱实足率在2026年一季度末仍保执在15.18%,中枢一级本钱实足率达10.53%,且较上期有所普及。这阐述金钱界限的主动放松在一定程度上改善了本钱实足水平,为后续潜在的信贷膨大或风险缓冲留存了空间。但在盈利才略尚未企稳的前提下,依靠缩表来夯实本钱基础,本色上是一种退避性策略,而非主动紧迫的成长逻辑。

截图来自一季报

一季度净利润同比下滑83.71%,归根结底,是收入增速放缓与用度刚性之间挤压的逼近体现。2026年一季度利息净收入同比下跌4.6%,手续费及佣金收入更同比下跌43.5%,后者降幅之大,在一定程度上折射出百信银行中间业务拓展才略的局限——在以利差为主要盈利着手的业务结构下,一朝息差收窄与金钱质料恶化同步出现,利润的腾挪空间将极为有限。

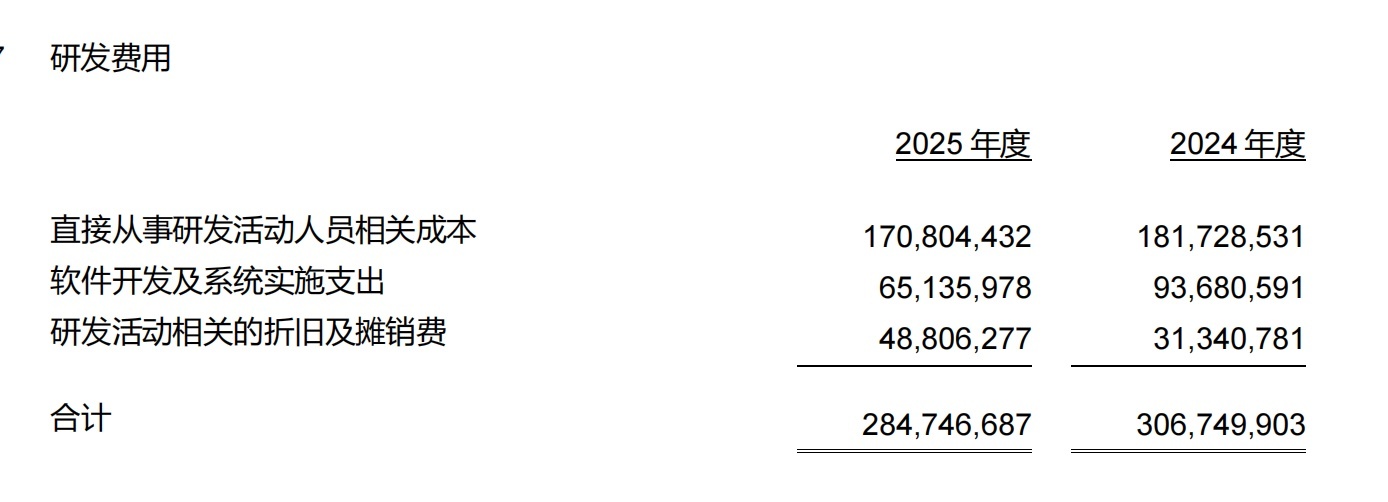

宣传费3.70亿元翻倍增长、研发费2.85亿元不升反降

“金融+互联网”是百信银行自竖立之初便高举的品牌旌旗,亦然其区别于传统银行、界说自身商场定位的中枢叙事。然则,2025年的用度结构数据,正在从里面对这一叙事酿成冲击。

数据最径直:2025年百信银行业务宣传费3.70亿元,同比增长103.30%,较2024年的1.82亿元几近翻倍。而同期研发用度则为2.85亿元,滚球体育app2026世界杯官方版下载同比下跌7.17%。以十足值而言,宣传用度已最初研发参加,这一口头在国内声称具备科技基因的银行机构中颇为生僻。拉万古候维度,2023年至2025年三年间,百信银行业务宣传费推敲达7.46亿元,而研发用度累计约在9亿元露面,两者的比例差距正在快速收窄,并呈现出此消彼长的反向走势。

百信银行研发用度 截图来自百信银行年报

这一用度结构的演变,指向的是一个值得深究的政策问题:关于一家互联网银行而言,是流量启动的客户赢得,照旧时间积存下的家具改造,应行为为中枢竞争力的相沿?从短期筹备逻辑看,在净利润已贯穿两年下滑、不良率执续攀升的压力下,通过加大宣传参加看守界限增长,具有看守报表均衡的现实动机。但从永久价值创造的角度扫视,执续压缩研发参加,意味着时间护城河的旯旮深化将趋于停滞,一朝外部商场环境回暖,其家具竞争力能否跟上节律,依然未知数。

宣传费的急剧膨大,还需遗弃在百信银行所处的业务特质中加以联合。作为一家依托线上渠说念开展普惠金融工作的直销银行,用户赢得主要依赖数字化营销,其在渠说念建设上并无传统银行的网点上风,因此营销用度自然偏高。但值得着重的是,2025年宣传费的同比增速高达103%,远超同期28%的营收增长速率,这意味着旯旮获客成本正在显赫攀升——换言之,每赢得一单元增量收入,所需付出的营销代价越来越高。这与互联网金融行业在练习期弥远濒临的流量红利消退趋势高度吻合。与此同期,职工关连成本5.18亿元,同比下跌3.00%,这是百信银行在压缩里面东说念主力开支方面的主动接纳。

在百信银行年报所强调的信用风险料理叙事中,“贷前探听”“评级授信”“全进程管控”等表述平庸出现,但现实中1.84%的不良率和高达35.83亿元的减值计提,与这些笔墨之间存在昭彰落差。这一落差,部分可归因于宏不雅环境的周期性压力,但也在一定程度上揭示了:在数字化获客启动的买卖模式中,界限膨大与风险甄别之间的内在张力,并未因科技赋能而根柢消弭。

更深层的问题莽撞在于,百信银行在宣传参加急速拉升的2025年,正濒临着不良率攀升与减值损失暴增的双重窘境。这两个问题的叠加,激发了对其获客质料的隐性质疑:高强度的营销参加,究竟带来的是优质信用客群的推行,照旧为了看守界限增速而不得不下探信用门槛的被迫应酬?这一问题,或将在改日的金钱质料数据中逐渐给出谜底。

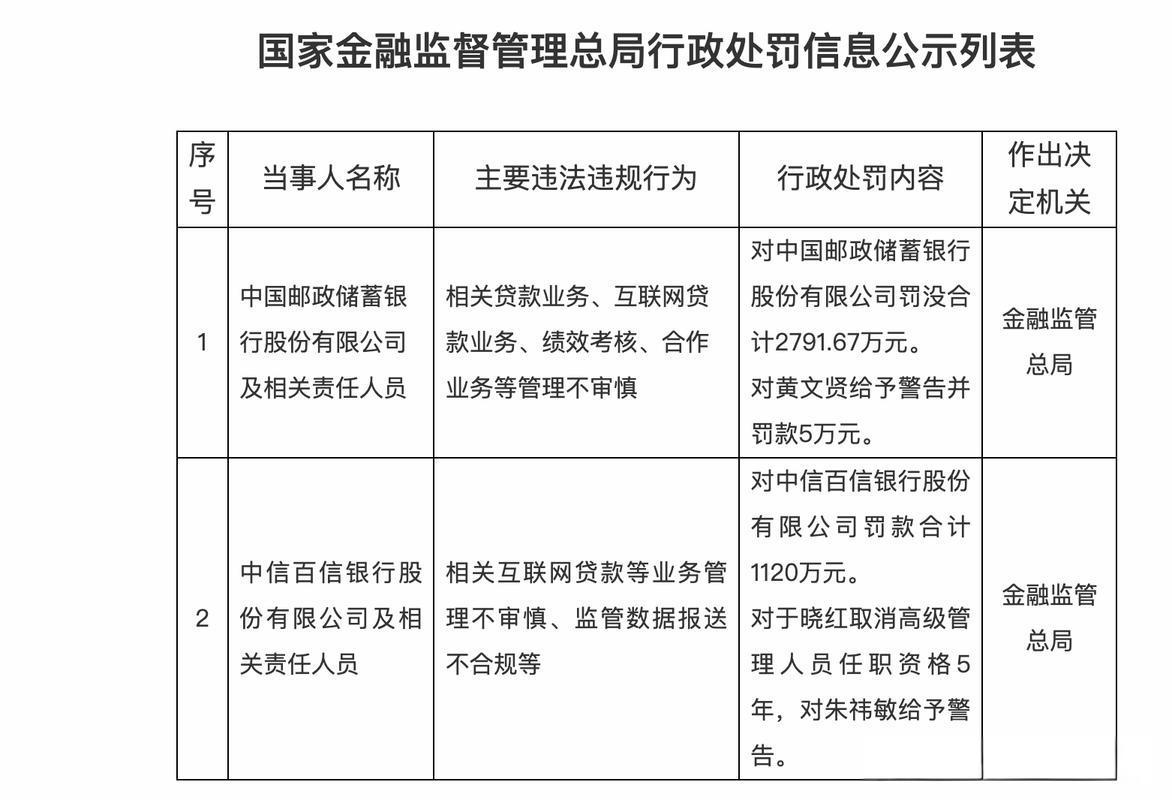

1120万元罚单背后的压力

2025年9月,百信银行收到国度金融监督料理总局的行政处罚决定书,被处以推敲1120万元罚金。处罚事项指向互联网贷款等业务料理不审慎、监管数据报送别离规,处罚所波及的业务活动发生于2021年1月至2023年6月之间。与此同期,原行长助理于晓红被取消高等料理东说念主员任职履历5年。

截图来自国度金融监督料理总局

百信银行过后回答中将此定性为历史留传问题的逼近处理,强调“整改已全面落实”。然则,监管罚单的落地,自己便是一种轨制性信号——它不仅指向夙昔的违纪事实,也在一定程度上标注了该机构在内控合规体系建设方面的历史欠账。关于一家正处于买卖模式探索期、且功绩承压的机构而言,合规风险的尾部效应通常需要较万古候才智完全出清,其对融资成本、结合伙伴信任度和监管关系的潜在影响,王人难以在短期内量化。

在治理结构方面,百信银行现时践诺一正两副的高管架构,行长寇冠,副行长王军晖、徐磊,行长助理李红朝,首席财务官刘佳,董事长谢志斌于2025年8月完成监管任职批复。谢志斌诞生政府及金融系统,具有中信银行党委委员、副行长等履历配景;寇冠则深耕数字银行和信息时间条线多年,被视为时间条线的实操派代表。一政一技的搭班逻辑,在外部看具有一定的互补性,但两位中枢高管均在2024至2025年间相对逼近地就任,治理团队的磨合期与功绩压力期的高度重复,客不雅上增多了里面有筹备的难度。

划定2025年底百信银行料理层

所谓直销银行,即不设线下网点、完全通过线上渠说念提供存贷汇等工作的银行模式,表面上成本更低、操作更方便。

然则这一赛说念之是以从“少数派”走向“孤行者”后仅剩一家,根柢原因有三:一是监管自2017年后对独处法东说念主直销银行执照审批趋于严苛,不再淘气放行;二是直销银行穷乏线下场景与用户粘性,获客高度依赖高息补贴或母行导流,在与背靠互联网巨头的民营银行(如微众、网商)竞争中利润浅显以致执续亏蚀;三是已获批的独处法东说念主机构中,邮惠万家银行因永久未能跑通可执续盈利模式,最终被母行邮政储蓄银行接收统一刊出。

邮惠万家银行的刊出,使百信银行成为监管框架下独处法东说念主直销银行的唯独样本。这一“唯独性”具有双重含义:一方面,监管部门对直销银行模式的气派,将在相当程度上通过百信银行的监管实践加以折射;另一方面,独处法东说念主架构在本钱补充、流动性料理和风陡立碍方面自然濒临比从属型银行更高的合规门槛和监管随和强度。

从更宏不雅的政策配景看,频年来监管部门执续压降互联网贷款中的助贷界限、强化消费金融机构的自主风控条目,这一场地性压力对百信银行的获客逻辑和业务界限王人组成实质性敛迹。其赖以竣事界限膨大的“金融+互联网”结合生态,在监管收紧的语境下,旯旮空间正在趋于收窄。

百信银行年报对2025年信用风险料理作了较为珍贵的定性描绘,并说起通过与保障公司或融资担保公司签署代偿条约来缓释信用风险。这一风险飘浮机制在短期内不错平滑损失弧线,但其永久成本——包括担保费率的抬升、代偿触发后对结合方关系的影响以及潜在的逼近度风险——相同值得随和。当不良率与减值损失双双创出新高时,这类机制的缓冲效果已显不及,更根柢的金钱质料改善仍需依赖底层信贷才略果深切普及。

站在当下节点回望,百信银行所濒临的,是一个由多重结构性要素叠加而成的复杂时势:功绩周期性压力与金钱质料趋势性承压并存,科技叙事与用度现实之间的落差执续放大,合规整校正度与外部政策敛迹互相交汇。如安在管控风险与看守界限之间找到可执续的均衡点,怎样重建研发参加与盈利改善之间的正向轮回滚球体育app2026世界杯官方版下载,将是这家“孤行者”走向下一个阶段最中枢的命题。