黄文涛、刘天宇(黄文涛系中信建投证券首席经济学家、中国首席经济学家论坛理事)

纲目

中枢不雅点

1. 需求侧复苏偏弱,实体动能仍待设立。地产下滑布景下,住户部门严慎储蓄倾向仍在。刻下促花费的策略重心应扎眼住户收入和预期的本色性设立。

2. 供给侧结构性分化,新质分娩力起到支握作用。新质分娩力从产量到利润已有明晰数据考据。

3. 价钱泄漏设立迹象,但基础仍待矫健。4 月 CPI 的回升,很大一部分来自能源和出行就业。PPI出现大幅转正,有望对下半年经济造成正向反馈。但分娩端向需求端价钱传导仍存在滞后性。

信息:

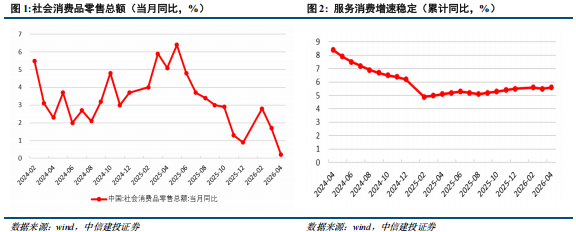

1-4月限度以上工业增多值同比增长5.6%;宇宙固定财富投资同比-1.6%;社会花费品零卖总数同比增长1.9%,其中4月份同比增长0.2%。

正文

(一)需求侧复苏偏弱,实体动能仍待设立

花费归附偏弱,住户部门仍偏严慎。1-4月社零累计增速降至1.9%,其中4月同比增速0.2%;诚然1-4月就业零卖额累计增长 5.5%、网上零卖增长 6.6%,但全体商品花费归附仍不彊。

分品类来看,日用品花费总体沉稳,但以家电、汽车、通信器材和文化办公类为代表的花费补贴品类增速下滑较为显赫,标明花费补贴策略的边缘作用有所退坡。

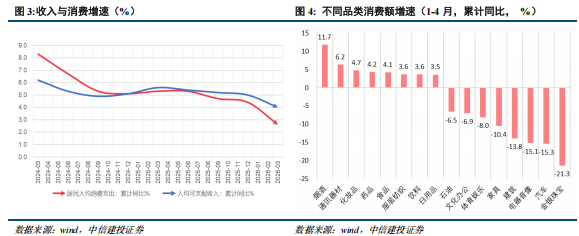

地产下滑布景下,严慎储蓄倾向仍在。与地产链强干系的建筑、居品类大件商品花费降幅在10%以上。一季度住户收入实验增长4.0%,花费开销实验增长2.6%。因此,刻下促花费的策略重心需转向住户收入和预期的本色性设立。

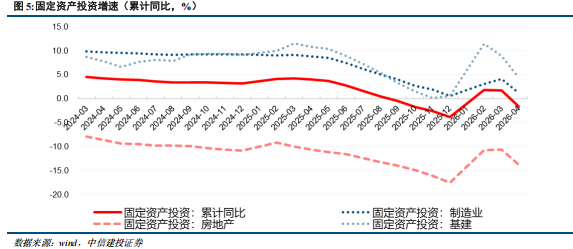

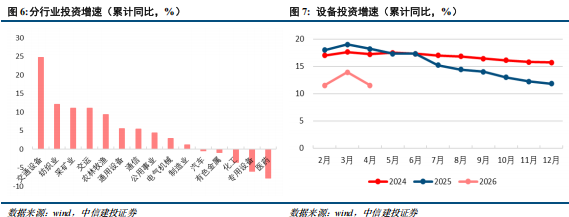

投资端已经基建引颈,制造业增速趋缓。1-4 月固定财富投资同比 -1.6%;扣除房地产后增长 1.3%;基础标准 4.3%、制造业 1.2%、民间投资 -5.2%。开发工工具购置同比增长11.5%,标明开发更新已经投资的遑急拉能源量。分行业看,医药、专用开发、化工、有色和汽车制造业增速偏低。

房地产已经最理解的结构性遭殃。70城数据娇傲,一线新址和二手房环比转涨,二三线环比降幅有所收窄,呈现局部企稳信号;但1-4月房地产开发投资-13.7%、房企到位资金-18.4%、新开工-22.0%。标明策略和一线城市需求托住了部分价钱,J9九游会app2026世界杯中国官方下载但开发商补库存、拿地、开工的信心仍弱,地产对投资和花费的遭殃还会握续。

房地产压力继续传导到场地财政。一季度政府性基金预算收入着落 16.2%,其中国有地盘使用权出让收入 5176 亿元,同比着落 24.4%。这会影响场地基建配套智商、债务化解智商和大家开销弹性。

(二)供给侧结构性分化,新质分娩力起到支握作用

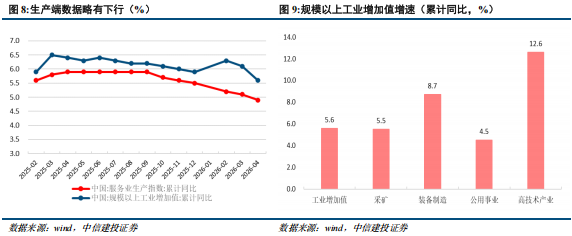

从分娩端来看,4 月动能略有放缓,新动能结构优化握续。1-4 月规上工业增多值同比5.6%;4 月同比 4.1%、环比 0.05%。装备制造业、高手艺制造业 1-4 月差别增长 8.7%、12.6%。

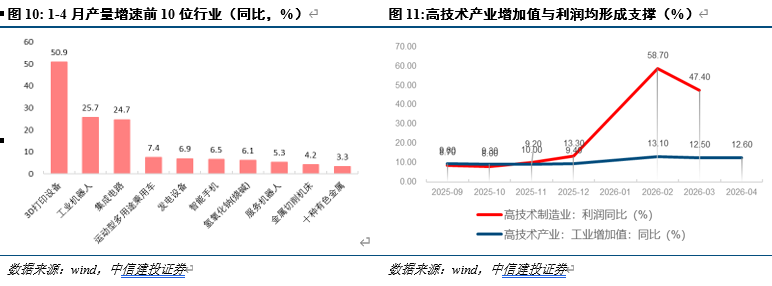

新质分娩力从产量到利润已有明晰数据考据。1-4月高手艺制造业增多值同比增长12.6%,大幅朝上工业平均水平。3D打印、工业机器、集成电路等产品产量激增。AI日均调用量超140万亿次。同期,高手艺制造业利润快速增长。一季度,限度以上高手艺制造业利润同比增长47.4%,拉动一齐限度以上工业企业利润增长7.9个百分点。

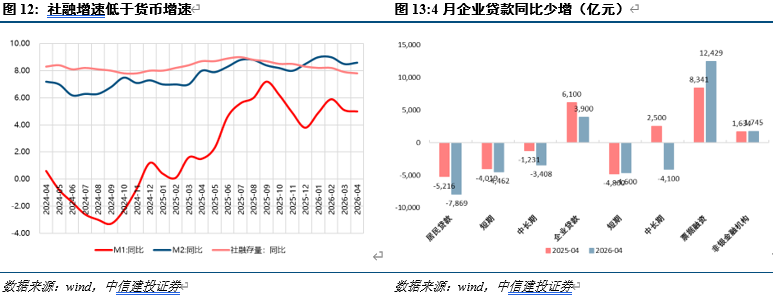

工业分娩数据与融资体感温差仍存在。货币流动性平时宽松,滚球体育app2026世界杯官方版下载但社融偏低,新增信贷握续着落,企业永久贷款需求下滑。标明货币需求弱于货币供给,企业端投资能源不足。4月份,制造业PMI为50.3%,比上月着落0.1个百分点,制造业景气水平总体沉稳;非制造业商务活动指数为49.4%,比上月着落0.7个百分点,非制造业景气水平有所着落;空洞PMI产出指数为50.1%,仍高于临界点。就业业跌破枯荣线,建筑业、零卖等行业均低于50%,与花费数据偏弱相互印证。

(三)价钱泄漏设立迹象,但基础仍待矫健

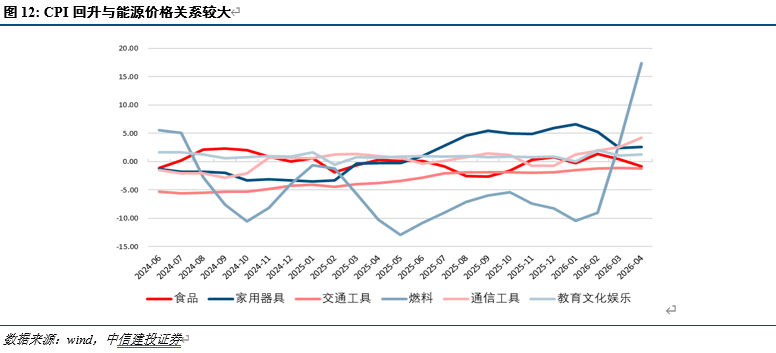

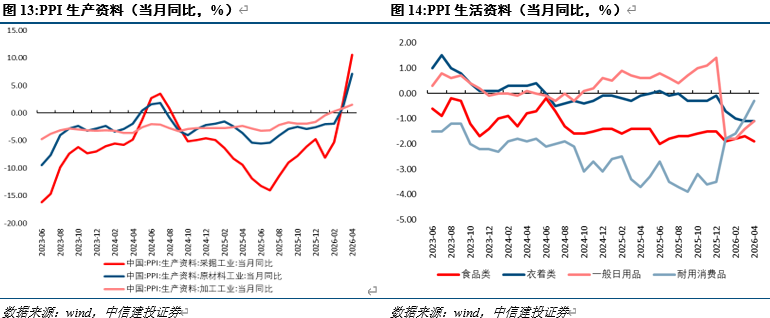

4月份CPI同比上升1.2%,中枢CPI同比上升1.2%;PPI同比上升2.8%、环比上升1.7%。4 月 CPI 的回升,大部分来自能源和出行就业。

PPI回升既受到海外巨额商品价钱快速上升影响,也有国里面分行业需求增多、商场竞争秩序优化等成分。4 月 PPI 中,分娩贵寓价钱同比上升 3.8%,其中采掘工业价钱涨 10.6%、原材料工业价钱涨 7.1%;但生计贵寓价钱同比仍着落 1.0%,耐用花费品价钱也着落 0.3%。

AG庄闲游戏官网首页PPI大幅转正将通过设立企业利润预期、缓解价钱通缩轮回,有望对下半年经济造成正向反馈。但4 月 PPI 中分娩贵寓价钱上升,而生计贵寓价钱仍着落,响应出身产端向需求端价钱传导仍存在滞后性。非常是需求偏弱的布景下,后续价钱能否全面上升仍有待考据。

风险分析

(1)地缘政事抵挡升级风险滚球体育平台,中好意思交易场合可能升级,好意思国策略不细目性较大,中东地区时局病笃,俄乌打破不停,海外场合仍处于病笃情景。全球经济复苏不足预期,发挥国度和新兴商场均靠近债务问题。(2)国内既有策略落地后果及后续增量策略出台进展可能不足预期,场地政府关于中央策略的相识不透顶、落实不到位。(3)经济增速放缓,宏不雅经济基本面下行,经济启动不细目性加重。(4)商场情谊存在进一步转劣可能,海外本钱商场风险传染也有可能诱发国内本钱商场飘荡。(5)若经济金溶解险程度不足预期,国里面分主体债务失约风险可能上升。