程强、陈梦洁、夏欣锐(程强系德邦证券商酌所长处、首席经济学家、中国首席经济学家论坛理事)

KEY POINT

投资要点

绪论: 3月底以来,AI臆测科技股接续高涨,臆测板块屡创新高,这也引起了阛阓关于刻下行情重蹈2000年互联网泡沫的驰念,因此本文告将详确复盘1995-2000年的互联网行情,并对刻下AI行情走势作念进一步定位。咱们以为,关于互联网、AI 这类颠覆性本事驱动的划时间产业主题,泡沫的生长与芜乱在本事产业化程度中均有可能出现,核心是找到泡沫推广时产业链中最承压的尺度,单纯照顾宏不雅层面标的有一定局限性。因此,本篇文告将核心聚焦于产业链细分行业层面,还原互联网行情的端倪与驱动逻辑。

半导体:在90年代互联网产业牛市行情中,英特尔与好意思光为代表的半导体产业面向互联网业务的营收敞口有限,阛阓对其订价逻辑历久锚定实践计算事迹,仅在1998—1999年阛阓花样亢奋的阶段,行业估值才出现阶段性的花样溢价。同期在泡沫芜乱后半导体企业的抗风险武艺知道,营收成就节拍显贵快于其他尺度。

通讯开发:通讯开刊行业动作互联网波浪核心受益的上游制造业板块,高涨幅度较大,估值泡沫较显然。同期通讯开刊行业中相配一部分企业在泡沫历程中寻求快速扩张,其本人计算已出现压力。举例念念科在泡沫芜乱后事迹快速成就,但朗讯、北电、阿尔卡极度光传输开发厂商则成就较慢。

运营商:运营商或是互联网泡沫中承压最严重的尺度,而这亦然互联网早期的贸易模式早就的,运营商不仅需要承担的高额的老本开支,同期还需要争夺末端客户的渠谈。咱们以为1999-2000年间运营商渐渐增大的现款流压力才是互联网泡沫芜乱的启动点。

互联网公司:部分互联网公司接续扩大并购和告白支拨,财务景况较差,但阛阓在互联网公司初期有更高的宽宏度,尤其是那时还是跑出eBay等不错盈利的贸易模式,加之互联网公司的PS估值均在快速消化。尽管部分互联网公司停业对阛阓花样产生冲击作用,但互联网公司对戳破泡沫的作用仍低于运营商。

投资启示:1)老本阛阓泡沫的出现与芜乱并非对立联系,而是产业发展历程中对立长入的一体两面。既不可因阛阓高涨而残暴泡沫芜乱的风险,也不可因泡沫存在而含糊产业的历久发展后劲。2)从科网泡沫的造就来看,产业端泡沫是投资格程中需要点警惕的伏击风险,而估值端泡沫仅仅泡沫芜乱的基础,而非芜乱的核心诱因;3)关于刻下AI行情,需要点照顾两大核心变量:一是云厂老本开支的可接续性;二是AI大模子企业的上市进展。

AG庄闲游戏官网首页风险指示滚球体育平台:宏不雅经济波动风险、新兴本事进展不足预期风险、企业融资不足预期风险等。

正 文

3月底以来,AI臆测科技股接续高涨,3.31-5.15期间,纳斯达克指数高涨26.1%,费城半导体指数高涨62.3%,科创芯片指数高涨44.8%,臆测板块屡创新高,这也引起了阛阓关于刻下行情重蹈2000年互联网泡沫的驰念,因此本文告将详确复盘1995-2000年的互联网行情,并对刻下AI行情走势作念进一步定位。

同期,本篇文告将核心聚焦于宏不雅经济环境和产业链细分行业层面,还原互联网行情的端倪与驱动逻辑。咱们以为,关于互联网、AI 这类颠覆性本事驱动的划时间产业主题,泡沫的生长与芜乱在本事产业化程度均有可能出现,核心是找到泡沫推广时产业链中最承压的尺度。因此,单纯照顾浸透率,估值等标的有局限性,咱们以为这些并不是泡沫芜乱的主因,而宏不雅经济环境和行业层面的财务数据、老本开支节拍与盈利终了武艺,才是复盘互联网行情、领悟本当事人题周期的核心抓手。

01

1995-2000年科网泡沫的全景复盘

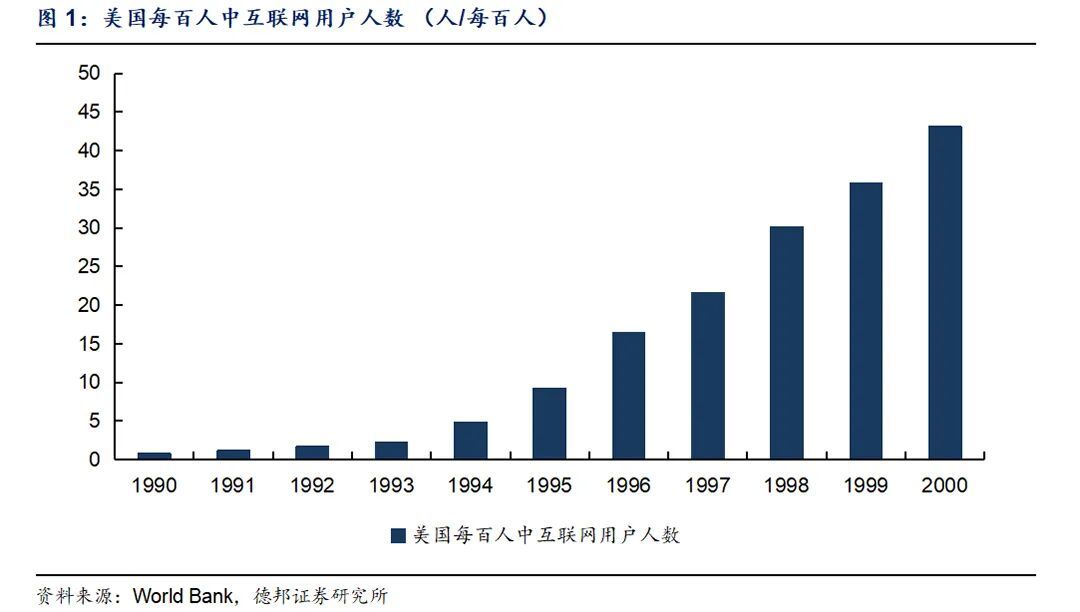

1994年底网景浏览器发布,互联网贸易化落地,好意思国每百东谈主中互联网用户东谈主数从1991年的1.16东谈主/每百东谈主晋升至1995年的9.24东谈主/每百东谈主,PC领有率快速晋升,同期好意思国“信息高速公路”政策参加4000亿好意思元铺设光缆,奠定了产业基础。

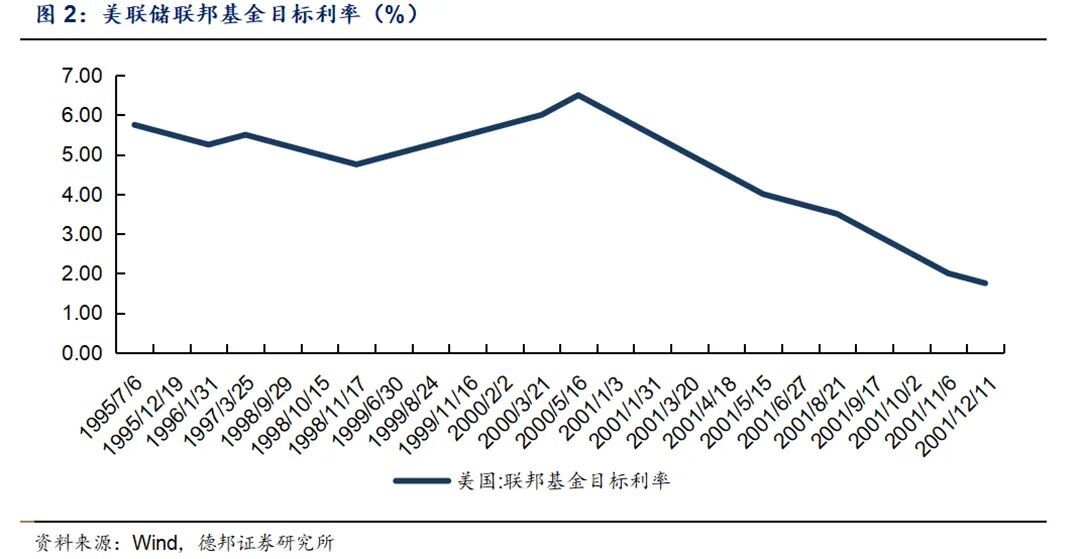

宏不雅环境方面,90年代好意思联储保管低利率,1998年为了应付亚洲金融危险进一步降息,阛阓流动性泛滥,低成本资金接续涌入科技赛谈。1997-1998年亚洲金融危险爆发,老本从头兴阛阓出逃,寰球流动性向好意思国相聚,加之1998年好意思联储从9月到11月齐集三次降息共75bp,多量资金涌向科技板块。

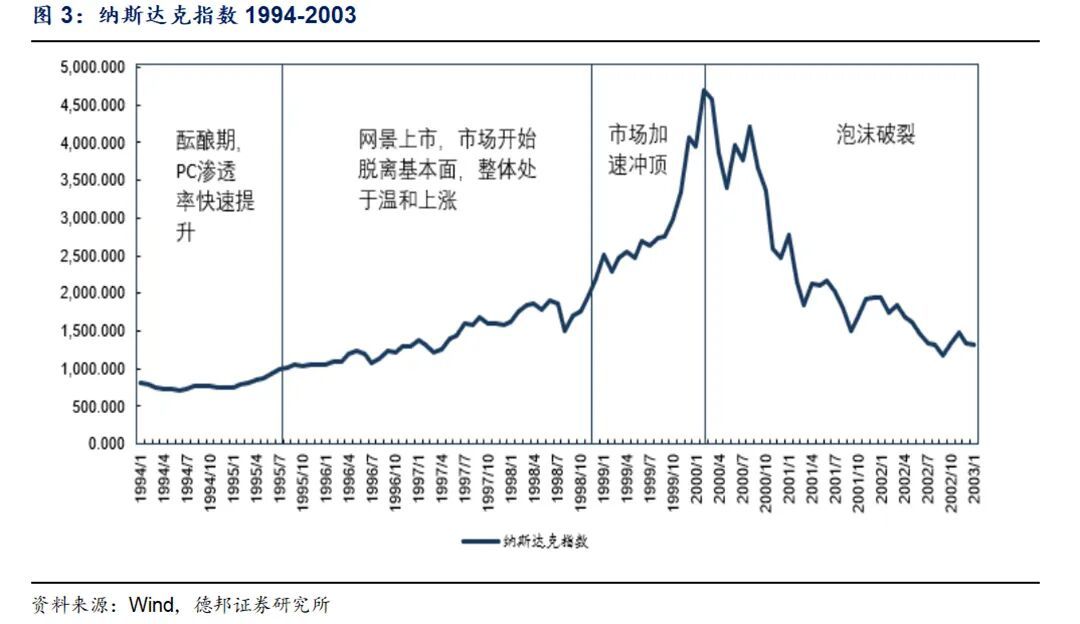

1995年8月网景上市成为本轮行情的最先,网景股票刊行价定为 28 好意思元,开盘即跳涨至 71 好意思元,盘中最高涉及 75 好意思元,以此收盘价计算,网景市值达到 29 亿好意思元。不外总体来看,1995-1998年阛阓仍处在慈祥生历久,纳指从95年8月的1000点涨至98年底的2193点,阛阓感性尚存。进入1999年,阛阓加快高涨,上半年纳指涨约22.5%,下半年受降息与IPO飞腾推动,全年涨幅扩大至85.59%,全年接近翻倍;1999年12月纳指突破4000点,阛阓花样进入亢奋状态。进入2000年后,纳指3个月内暴涨24.1%,点数达到那时历史峰值的5048.62点,阛阓泡沫达到极点。随后1999年6月运转,好意思联储齐集6次加息,这不仅使股市流动性下降,对互联网公司和运营商的现款流酿成影响。2000年4月好意思国法律阐发部告状微软操纵,条目拆分,科技板块花样严重受挫。2000年4月14日,好意思国公布3月CPI环比晋升0.7%,好意思联储5月加息成为共鸣,纳指当世界降9.7%,成为史上单日最大降幅之一。

而后,纳斯达克指数进入长达两年半的熊市,泡沫芜乱后的下降历程远超阛阓预期:从2000年3月的高点5049点一谈回落,2002年10 月跌至1114点的低点,累计跌幅达到78%,相配于抹去了此前近7 年的涨幅。阛阓花样的成就雷同漫长且漏洞,纳指2002年触底后,用了15年时刻,直到 2015 年 5 月才从头站上5000点,复原2000年的历史高点。

02

1995-2000年科网泡沫的行业复盘

1995-2000年互联网波浪的传导的逻辑的是“需求驱动-老本加码-产业扩散”,半导体、通讯、运营商、互联网四大细分领域并非一身存在,而是形成了了了的产业链传导链条,各尺度的推崇与承压程度,均与自身在产业链中的定位、贸易模式及老本开支与营收的匹配度密切臆测,共同组成了科网泡沫从生长、推广到芜乱的齐备端倪。其中,运营商动作互联网基础行径的核心建设者,承担了最主要的老本开支压力;通讯开发企业依托运营商的建网需务实现事迹爆发,但部分企业激进扩张导致计算承压;半导体企业动作末端硬件的核心供应商,受益于前期PC普及红利,后期因互联网业务敞口有限呈现边际配套特征,抗风险武艺较强;互联网公司动作产业核心尺度,虽估值高企但部分企业还是跑出可接续的贸易模式。以下将远离复盘四大细分领域的发展轨迹、财务推崇及老本阛阓特征,挖掘泡沫推广与芜乱历程中的核心法规,为刻下AI行情定位提供参考。

2.1.半导体行业复盘

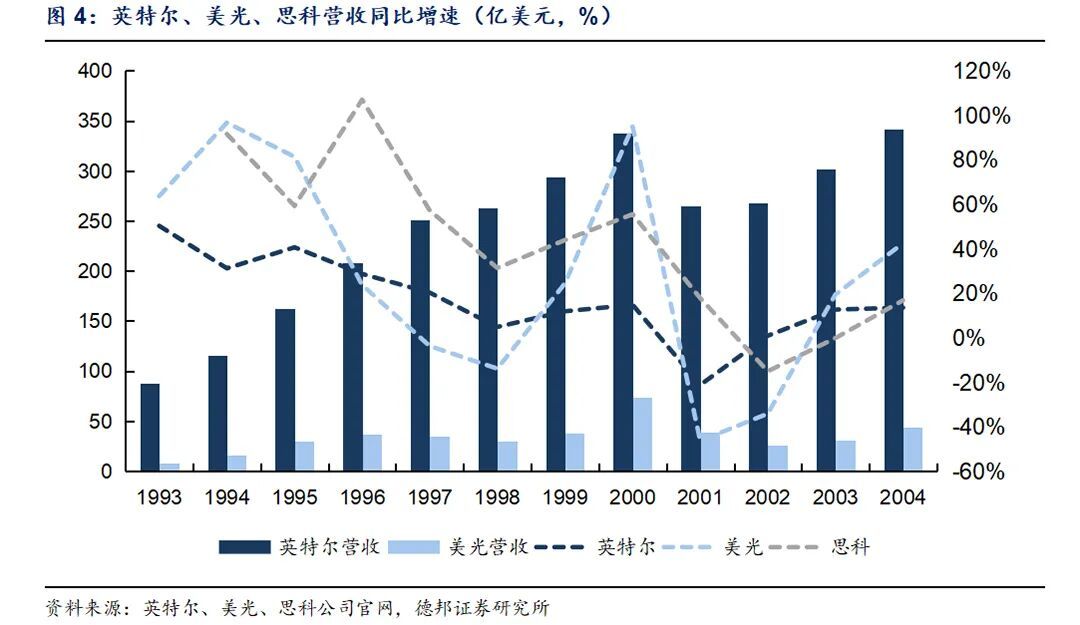

咱们登第英特尔和好意思光动作90年代寰球半导体行业的核心不雅测标的,二者的发展轨迹与老本阛阓推崇,既彰显了半导体行业的自身特点,也真切响应出其在互联网产业波浪中的边际配套定位。追想1992—1995年,英特尔与好意思光的营收均实现高速增长,这一增长势头的核心驱能源源于90年代初寰球PC末端浸透率的快速晋升,彼时PC产业与互联网的关联度尚不细腻,末端居品更多诈骗于单机办公、企业内网及局域网场景,恰是这种相对落寞的需求撑持,让两家企业当先享受了PC普及带来的行业红利,这一阶段二者股价也显贵跑赢纳斯达克指数,成为那时老本阛阓的核心亮点。

1995年寰球互联网产业崇敬起步后,老本开支运转向光纤主干网、收集交换机等通讯基础行径大幅歪斜,比拟之下,动作互联网核心接入载体的PC,其销量增长更多依赖住户铺张端驱动。受此影响,英特尔与好意思光的营收增长势能从1996年起迟缓回落,不管是事迹增速如故股价举座涨幅,齐显贵不足收集业务敞口更大的念念科,了了体现出半导体行业在互联网波浪中的配套属性。值得属见地是,好意思光在2000年迎来阶段性爆发,营收同比大幅增长94.9%,毛利率也从1999年的21.63%飙升至46.06%,这一推崇突显了存储芯片极强的周期波动特征,与当下AI算力波浪驱动的存储产业上行周期有所对应。

2000年科网泡沫芜乱后,半导体企业与收集开发企业的抗风险武艺各异进一步知道,英特尔的营收成就节拍显贵快于念念科,核心原因便在于二者下流需求结构的不同:半导体企业的需求更多依托铺张电子末端阛阓,具备更强的需求刚性,而念念科等收集开发厂贸易绩高度绑定电信运营商老本开支,行业下行阶段运营商大幅大肆投资,成功导致其事迹承压更久、成就更慢。从企业运营层面来看,泡沫芜乱并未对三家企业酿成历久计算职守,其中英特尔和念念科的盈利武艺虽受到阶段性冲击,但举座保持安祥,未因泡沫时期的激进投资堕入计算逆境,这也响应露面部制造业企业的计算韧性。

老本阛阓的推崇也体现了半导体行业的边际定位与估值逻辑。1995年之前,依托PC普及的红利,英特尔与好意思光股价跑赢纳指;但1995年互联网波浪兴起后,仅1998年二者全年涨幅均超越大盘。在泡沫芜乱的历程中,2000—2001年间英特尔与好意思光的股价跌幅均小于纳指,展现出相对较强的抗跌性,直至2002年半导体行业基本面走弱,二者才开启加快下降行情。估值层面,两家企业的走势呈现出高度一致性:英特尔1995—1997年PE估值保管在20倍以内,估值相对合理,1998—1999年跟着阛阓花样升温,估值抬升至30倍以上,重复净利润增速核心下移,估值迟缓进入泡沫区间;好意思光PS估值在1996—1997年稳固在1.5倍控制,1998—1999年行情加快阶段估值飙升至4倍以上。

详尽来看,在90年代互联网产业牛市行情中,英特尔与好意思光为代表的半导体产业面向互联网业务的营收敞口有限,阛阓对其订价逻辑历久锚定实践计算事迹,仅在1998—1999年阛阓花样亢奋的阶段,行业估值才出现阶段性的花样溢价。对比当下, 咱们以为可能对应愈加上游的晶圆代工场或半导体开发,从26年盈利展望对应的估值水平来看,晶圆代工尺度的估值仍处于合理区间,而半导体开发尺度的估值有所抬升。

2.2.通讯行业复盘

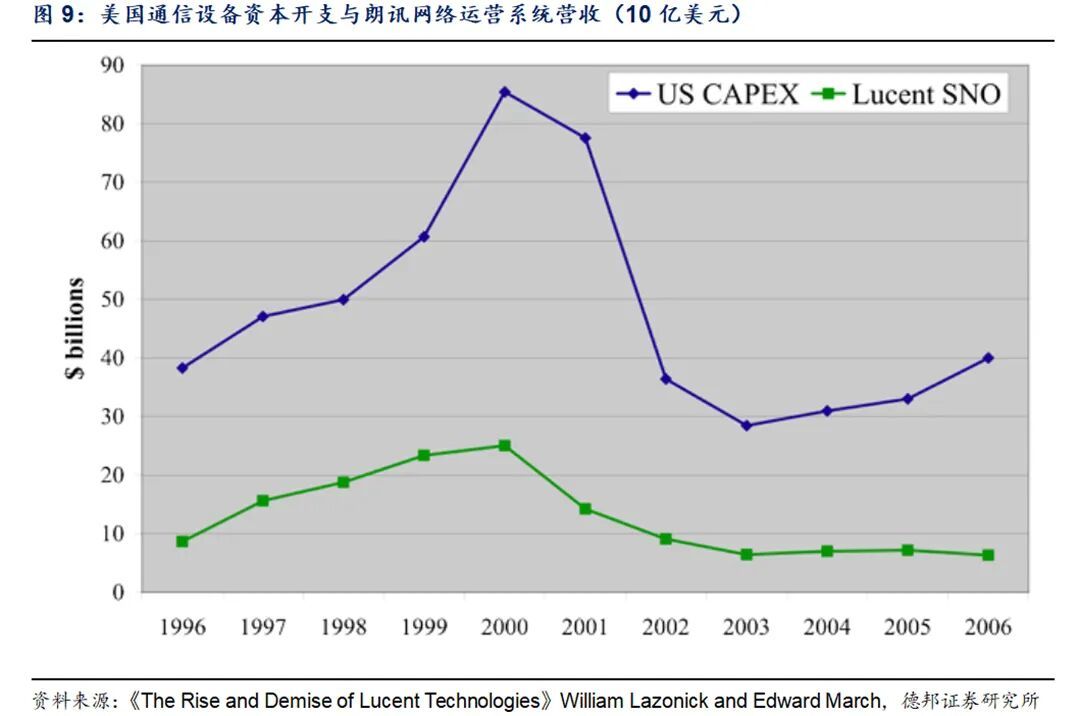

1995年之后,寰球互联网产业的快速崛起带动通讯开刊行业迎来快速增长,以路由器、交换机为核心业务的念念科,与以光传输开发为代表的朗讯、北电、阿尔卡特,均实现营收的快速攀升,2026世界杯滚球体育中国官网其能源主要源于电信运营商为争夺更多流量进口而接续加码的老本开支。彼时好意思国“信息高速公路”政策的推动,重复1996年突破行业操纵的电信法崇敬颁布,进一步烽火了行业景气度,运营商之间的建网竞争日趋浓烈,为通讯开发企业带来了海量订单。与此同期,光纤本事的立异性突破更是为行业增长引风吹火,1998—2000年间,寰球主干网从2.5G升级至10G,每公里光纤的承载武艺实现4倍晋升,这一本事迭代进一步刺激了运营商的建网需求,推动行业老本开支接续飙升。好意思国电信开发的老本开支从1996年的不足400亿好意思元,马上攀升至2000年的接近900亿好意思元,行业红利接续开释。

在行业高景气的带动下,头部通讯开发企业的事迹实现逾越式增长:念念科动作路由器、交换机领域的龙头,营收从1996年的40.96亿好意思元稳步晋升至2000年的189.28亿好意思元,复合增速高达30.7%,深度享受了运营商建网需求爆发的红利;朗讯则凭借光传输开发等业务,营收从1996年的232.86亿好意思元增长至2000年的414.93亿好意思元,其中核心的收集运营系统营收更是从不到100亿好意思元增长至250亿好意思元控制,成为撑持企业增长的核心能源。

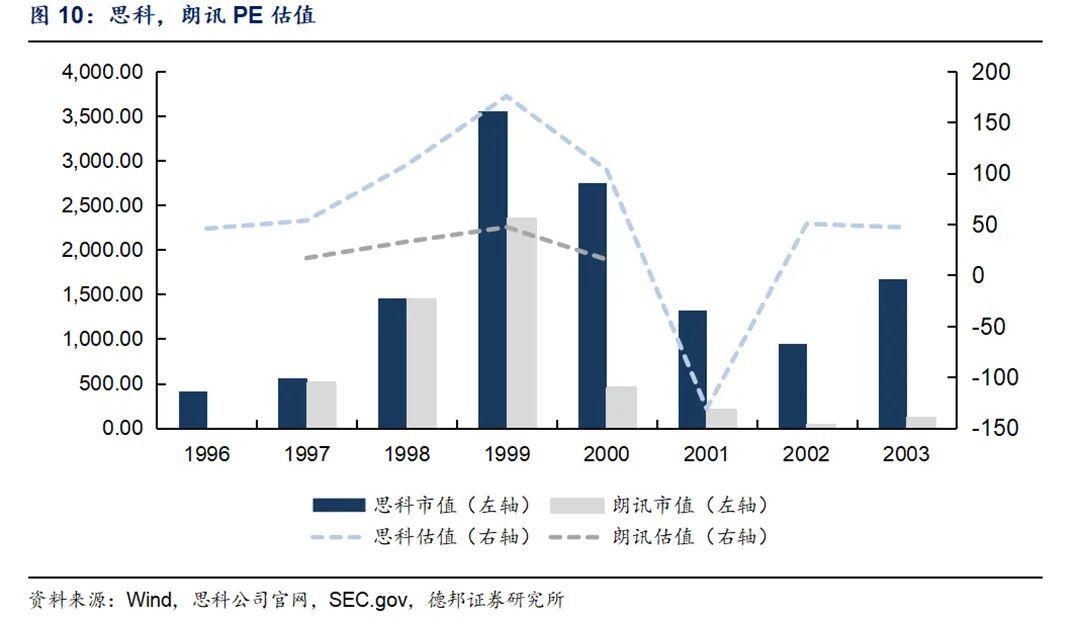

行业的高景气度也同步传导至老本阛阓,其中互联网业务敞口较大、深度绑定运营商建网需求的念念科,成为老本阛阓的核心骄子,1995—1999年间,其每年股价涨幅均大幅跑赢纳斯达克指数,成为泡沫时期最具代表性的牛股之一;而朗讯由于业务布局相对多元,仅在1997年和1999年阶段跑赢纳指。估值层面,两家企业的走势既呈现出行业共性,也突显了个体各异:念念科在1996年、1997年的PE估值远离达到46倍和53倍,远高于同期其他同类企业,但对应1997年、1998年57.23%、31.35%的营收增速,这么的估值仍具备一定合感性;但跟着行业泡沫升温,1998年念念科PE估值飙升至108倍,即便剔除期间用度对净利润的扰动,估值也已显然泡沫化,1999年其PE估值进一步攀升至175倍,泡沫化程度达到顶峰。朗讯的估值走势则相对慈祥,1997年PE估值为17倍,处于行业合理区间,而1998年、1999年跟着阛阓花样升温,估值远离升至33倍、47倍,雷同进入泡沫区间。

值得属见地是,尽管朗讯的统统估值低于念念科,且2000年泡沫芜乱初期的股价跌幅小于念念科,但2000年之后,朗讯、北电、阿尔卡极度光传输开发厂商营收成就较慢,与念念科及此前的半导体企业形成本质区别。咱们以为,这种分化的核心原因或有两点:一方面,朗讯等厂商的新老业务存在显然替代联系;另一方面,朗讯等厂商泡沫期加大并购,财务承受更大压力。总体来看,通讯开刊行业动作互联网波浪核心受益的上游制造业板块,高涨幅度较大,同期通讯开刊行业中相配一部分企业在泡沫历程中寻求快速扩张,其本人计算已出现压力。与刻下情况比拟,英伟达25/26E的PE估值为38/27倍,而对应念念科97/98年PE估值远离为53/108倍,AI行情中上游供应链厂商的估值泡沫显然低于互联网时期。

2.3.运营商行业复盘

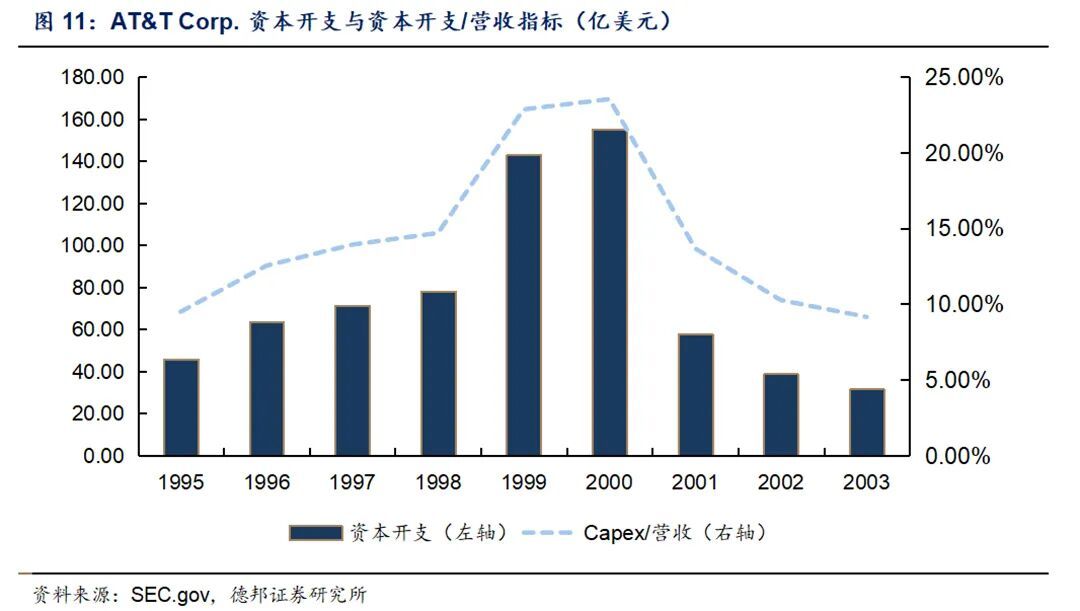

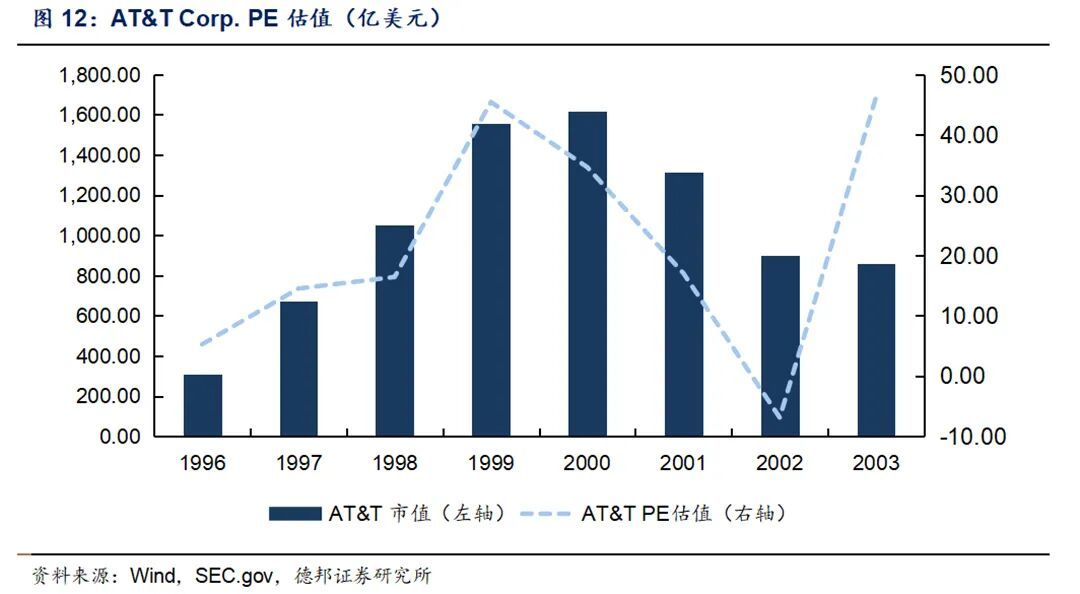

运营商企业蚀本最为严重,多量运营商齐在泡沫后被并购或停业,而这些企业大部分齐是被高额老本开支带来的债务拖垮。以AT&T为例,1996年AT&T联结《电信法》被一分为三,其中新AT&T(AT&T Corp.)保留资料电话、通讯做事等主要业务,要点发展互联网、宽带等,从1995年运转,AT&T老本开支大幅增长,老本开支现款流从1995年的45.97亿好意思元接续晋升至2000年的155.24亿好意思元。1995-1996年期间AT&T的现款流情况尚可,彼时其老本开支/营收的比例远离为9.49%/12.53%/13.92%,同期拆分朗讯和NCR也给公司的现款流带来了一定的缓解。1997年,AT&T的互联网用户超越80万,尽管互联网用户的快速增长带来的营收增长相对有限(97-98年远离增长1.53%/3.71%),但此时行业关于流量的可爱还是远高于事迹。在此布景下,AT&T的老本开支/营收标的从97年的13.92%一直上升到2000年的23.53%。同期公司为抢流量进口加快并购,98年和99年远离并购TCI和MediaOne,99年和00年公司用于并购的现款流出远离达到67亿元和214亿元。为了补充现款流,公司接续发债,1999年和2000年刊行历久债务带来的现款流入远离为83.96亿好意思元和46.01亿好意思元。在高额老本开支与并购操作下,公司钞票结构严重恶化,1999/2000年公司钞票欠债率远离为49.22%/53.44%,固然举座水平不算高,但细分来看2000年公司一年内到期的债务达到319亿好意思元,较1999年的126亿好意思元接近翻倍,同期公司钞票加多主要来自并购后的商誉等无形钞票,短期流动性濒临迷糊。在此阵势下,AT&T从2000年运转拆分AT&T Wireless上市,后续又拆分AT&T Broadband,最终2005年被本来的小贝尔SBC收购。与AT&T相似,世通和环球电讯也均在泡沫时期接续加大老本开支与并购,2002年1月环球电讯苦求停业,世通则身陷财务诓骗案,于2002年7月苦求停业。总体来看,运营商是互联网泡沫中承压最严重的尺度,而这或是互联网早期的贸易模式莳植的,运营商不仅需要承担的高额的老本开支,同期还需要争夺末端客户的渠谈。AT&T的估值从1999年才运转大幅抬升,而其他尺度估值马上晋升宽阔在1998年;另一方面,运营商在2000年的老本开支依旧进取,上游尺度依旧保管高景气。因此咱们以为1999-2000年间运营商渐渐增大的现款流压力才是互联网泡沫芜乱的启动点。

对比当下,早期互联网的贸易模式中运营商不仅需要承担宽带建设,同期还需要争夺末端客户的渠谈,这使他们需要同期承担老本开支,并购和销售用度等多重压力。而AI的贸易模式使这种压力有所分担,云厂的主要现款流压力开端于老本开支,而在利润表上大模子公司的算力需求分担了云厂老本开支折旧带来的压力。不外,刻下云厂握住扩大的老本开支正在靠近其内生现款流,五大云厂26Q1老本开支/计算性现款流的比例还是升至93%,对比AT&T 1996-2000年间老本开支/计算性现款流的84.66%/76.51%/124.17%/116.66%,咱们以为刻下老本开支对云厂的现款流还是产生较大压力。

2.4.互联网行业复盘

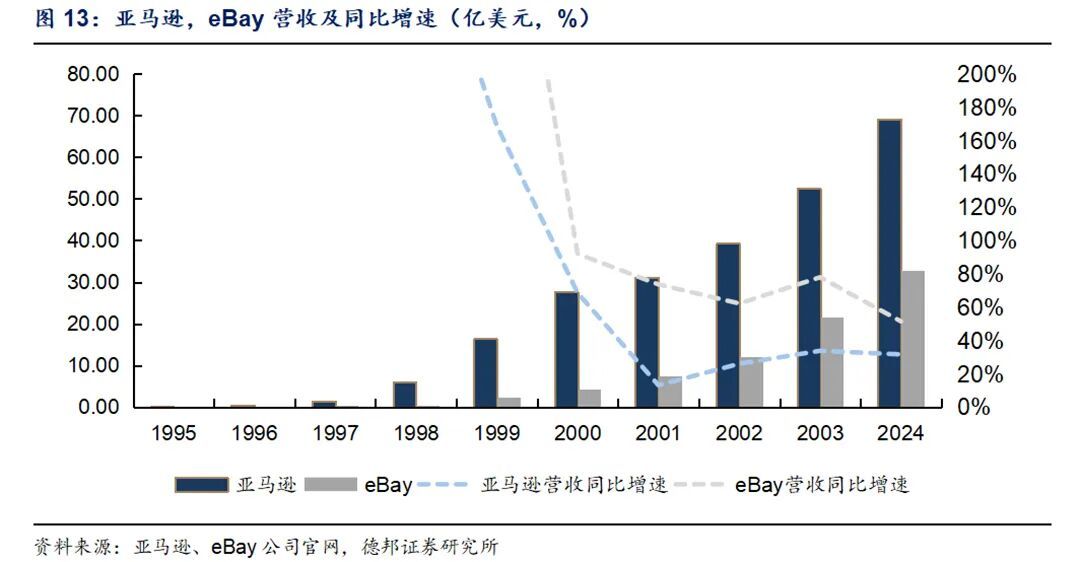

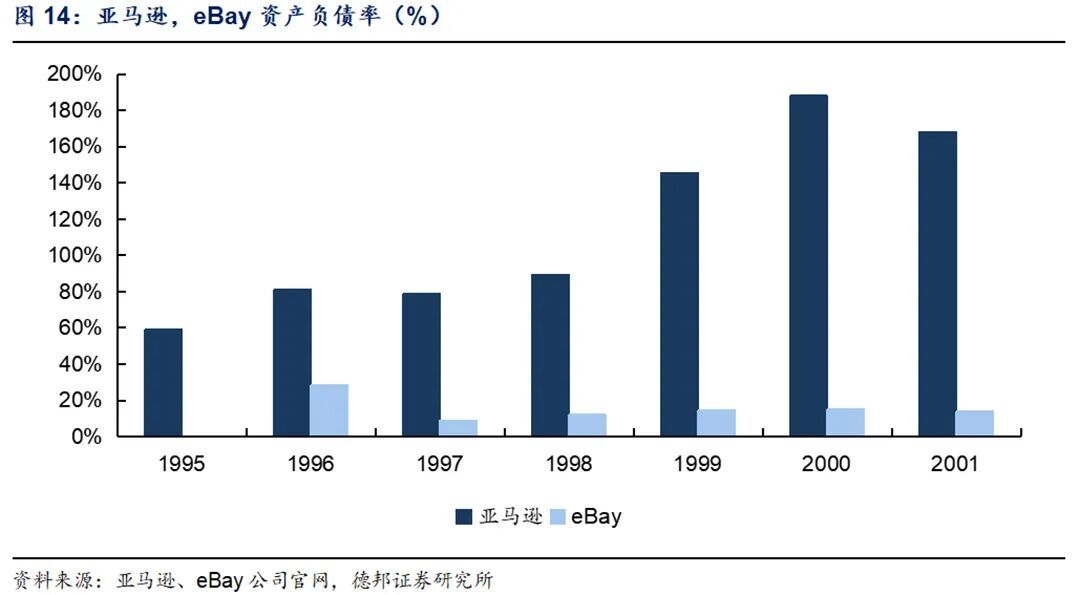

动作互联网波浪最核心的尺度,互联网公司在科网泡沫芜乱前后永久保持着快速增长的态势,而其现款流、钞票欠债率等核心运营标的的各异,则更多源于各公司贸易模式的本质不同,以eBay为例,公司营收从1997年的0.06亿好意思元快速增长至2003年的21.6亿好意思元,同期现款流和钞票欠债表保持健康,钞票欠债率保持在15%以下;而亚马逊因其仓储物流贸易模式的影响盈利武艺受到压制,同期其现款流也濒临一定的压力,2000-2002年间钞票欠债率接续高于100%,但与运营商不同,亚马逊实践魄量较小,且用户流量接续编削为收入,2003年公司净利润还是运转转正。

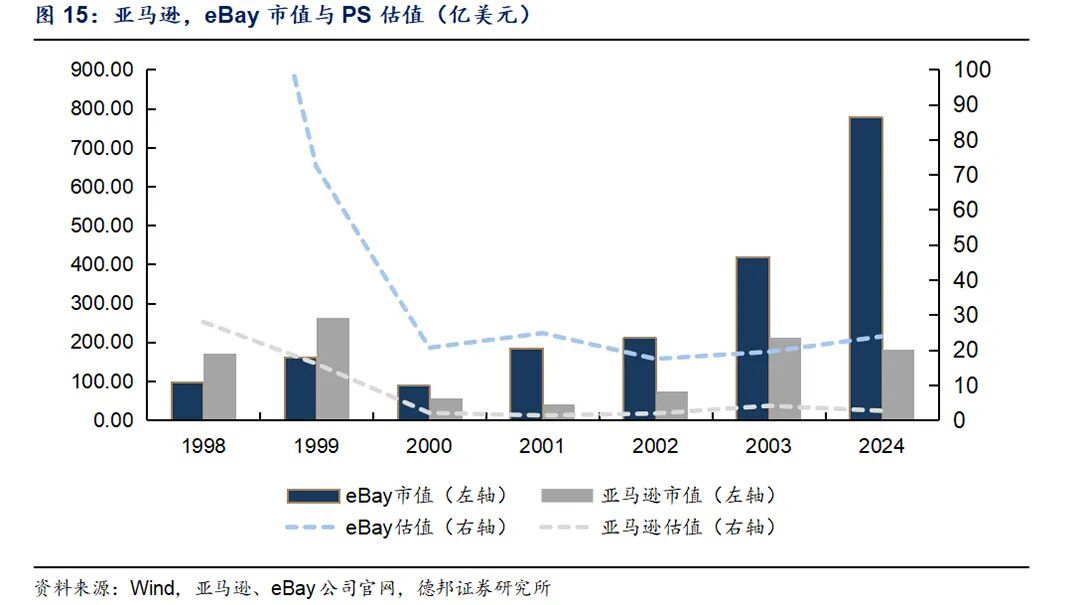

估值层面,互联网公司动作泡沫时期阛阓照顾度最高的板块,举座统统估值处于高位,eBay和亚马逊的PS估值在98年远离达到28倍和205倍,而经过99年市值大涨后两者的PS估值反而下降,远离为72倍和16倍。在产业早期阛阓关于PS的照顾应当伏击于PE或现款流,因此咱们以为,互联网公司估值过高并不一定是互联网泡沫芜乱的主因,反而是部分互联网公司在2000年停业对戳破泡沫的影响更大,从eBay和亚马逊的现款流来看,早期互联网公司在并购和销售用度方面支拨较大。总体来看,互联网公司在泡沫历程中有所承压,部分公司接续扩大并购和告白支拨,公司财务景况较差,同期互联网公司在统统尺度中有最高的估值。但阛阓在互联网公司初期有更高的宽宏度,尤其是那时还是跑出eBay等不错盈利的贸易模式,加之互联网公司的PS估值均在快速消化。尽管部分互联网公司停业对阛阓花样产生冲击作用,但从产业端来看,咱们以为互联网公司对戳破泡沫的作用仍低于运营商。

对比当下,与互联网时期部分公司还是上市不同,主要大模子公司现在仍然依赖一级融资。OpenAI在2026年3月后的投后估值为8520亿好意思元,Anthropic 5月融资后投后估值有望达到9000亿好意思元。同期,其他大模子公司是否不错接续融资也对通盘贸易模式的接续相配伏击,把柄KPMG的统计,好意思洲2025年第三季度风险投资界限还是从二季度的804亿好意思元晋升至851亿好意思元。咱们以为,在一级融资总量较大的情况下,大模子公司的上市将成为伏击不雅察点。

03

投资启示

通过复盘1995-2000年互联网波浪四大细分领域的推崇,咱们得出以下核心投资启示,为刻下AI行情定位提供参考:

1、老本阛阓泡沫的出现与芜乱并非对立联系,而是产业发展历程中对立长入的一体两面。关于AI、科网这类具有颠覆性的产业趋势而言,泡沫是产业快速发展历程中的宽阔阵势,既不可因阛阓高涨而残暴泡沫芜乱的风险,也不可因泡沫存在而含糊产业的历久发展后劲。科网泡沫芜乱并未闭幕互联网产业,反而筛选出优质标的,因此AI产业的历久成长逻辑未变。

2、泡沫不错分为两类:一是产业端泡沫,核心在于老本开支与营收编削严重失衡;二是估值端泡沫,主要推崇为企业估值溢价与事迹增速严重背离。从科网泡沫的造就来看,产业端泡沫是投资格程中需要点警惕的风险。原因有二:1)估值端泡沫芜乱主要体现为企业估值回调,英特尔、好意思光、念念科、eBay等企业虽受冲击,但核心计算武艺未遭重创,后续均实现事迹与估值的迟缓成就;而产业端泡沫芜乱则具备芜乱性,过去部分运营商、部分通讯开发企业因产业端泡沫堕入计算危险,最终出现停业、重组等情况,行业举座遇到重创。2)1999年互联网公司PS估值已运转回落,但阛阓直至2000年才迎来下挫,这一错位或标明估值端泡沫仅仅泡沫芜乱的基础,而非芜乱的核心诱因;2000年运营商与部分互联网公司的相聚停业,咱们以为才是戳破泡沫的环节变量。这亦然刻下AI行情需要点警惕的核心风险。

3、刻下AI大模子企业收入界限与云厂大齐老本开支存在失衡。但需明确的是,泡沫的存在也并不含糊AI产业仍有高涨空间,环节是识别泡沫芜乱的核心节点。结合历史造就,刻下需要点照顾两大核心变量:一是云厂老本开支的可接续性,跟着AI算力需求接续攀升,云厂老本开支握住加码,后续需要点追踪其老本开支与计算性现款流的匹配度及臆测融资技巧;二是AI大模子企业的上市进展,上市将进一步补充大模子公司的现款流,保管贸易模式的接续运转。

总体来看,咱们以为刻下AI带来的估值泡沫低于科网泡沫时期,且产业单干使现款流压力有所分担,但需聚焦核心薄弱尺度、警惕产业端泡沫蕴蓄,在拥抱产业趋势的同期作念好风险防控,主办结构性投资机遇。

04

风险指示